غرامات ضريبة القيمة المضافة الإمارات

2024-04-21المقال السابق: فترة السماح بعد انتهاء ملكية السيارة في الإمارات

غرامات ضريبة القيمة المضافة الإمارات من أهم القضايا التي تشغل الملتزمين في التسجيل في الضريبة وتقديم الإقرارات الضريبية ودفع الضريبة المستحقة وفق المُهل المحددة لذلك في القانون.

إخلالك بأي من هذه الالتزامات وعدم امتثالك للمُهل المحددة، يعرضك للغرامات الإدارية والتي تختلف تبعًا لنوع المخالفة الضريبية المرتكبة، والتي نبحثها معًا من خلال مقالنا التالي.

إذا كنت بحاجة استشارة قانونية من محامي في دبي خبير في قضايا الضرائب. اضغط هنا للتواصل مع مكتب المحامي الشامسي للمحاماة والخدمات القانونية.

ما هي غرامات ضريبة القيمة المضافة الإمارات؟

ضريبة القيمة المضافة: هي ضريبة تفرض على استيراد وتصدير السلع والخدمات في كافة مراحلها، بدءًا بالإنتاج والتوزيع والخدمات وانتهاءً بالشراء والبيع، وتُفرض هذه الضريبة وفق ما جاء في نص قانون ضريبة القيمة المضافة على:

- التوريدات الخاضعة للضريبة، والتوريد الاعتباري الذي يمارسه الخاضع للضريبة.

- استيراد بعض أنواع السلع المعينة التي حددتها اللائحة التنفيذية للمرسوم بقانون.

تُفرض الضريبة وفق ذلك على أي توريد أو استيراد يقوم به الخاضع للضريبة، بنسبةٍ أساسيةٍ وقدرها (5%) وذلك على قيمة التوريد أو الاستيراد. وبشكل عام، فإن المستهلك النهائي هو من يتحمل تكلفة هذه الضريبة في حين تقوم الأعمال بتحصيل وحساب الضريبة، وتتولى تحصيل الضريبة نيابةً لصالح الحكومة.

وفق ما جاء في قرار مجلس الوزراء، في اللائحة التنفيذية لقانون ضريبة القيمة المضافة، المُهلة المحددة أمام الخاضع للضريبة لدفع الضريبة المستحقة هي (28) يومًا، من انتهاء الفترة الضريبية المعنية أو في أي تاريخ آخر تحدده الهيئة. ويوضح القرار:

- ضريبة المخرجات: هي ضريبة القيمة المضافة التي يحتسبها الخاضع للضريبة، ويفرضها على السلع والخدمات التي يوّردها، بعد تسجيلها في ضريبة القيمة المضافة.

- ضريبة المدخلات: هي ضريبة القيمة المضافة التي يضيفها الموّرد إلى السعر عند قيام المستلم بشراء السلع، أو الخدمات الخاضعة لضريبة القيمة المضافة.

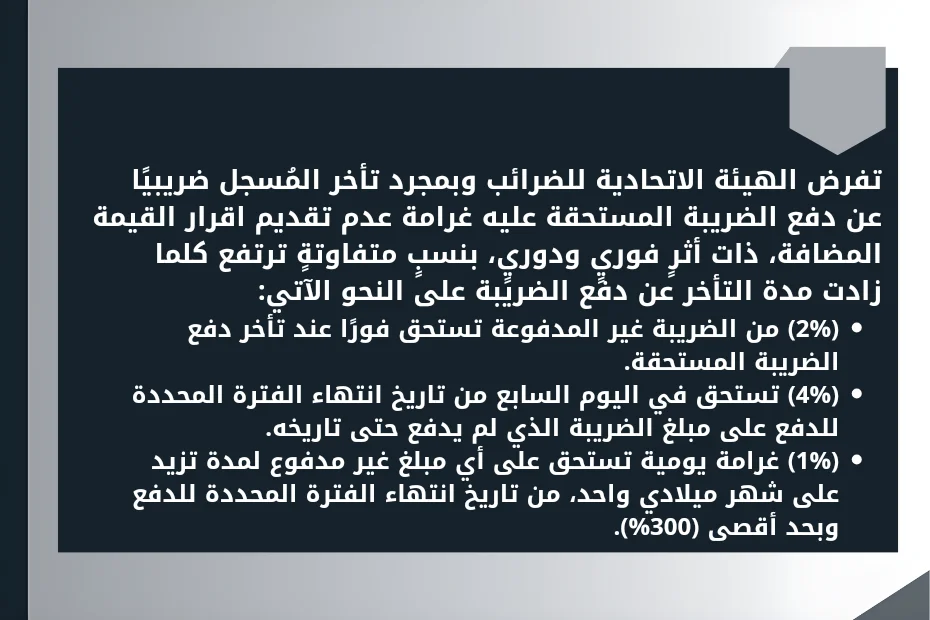

تفرض الهيئة الاتحادية للضرائب وبمجرد تأخر المُسجل ضريبيًا عن دفع الضريبة المستحقة عليه غرامة عدم تقديم اقرار القيمة المضافة، ذات أثرٍ فوريٍ ودوريٍ، بنسبٍ متفاوتةٍ ترتفع كلما زادت مدة التأخر عن دفع الضريبة على النحو الآتي:

- (2%) من الضريبة غير المدفوعة تستحق فورًا عند تأخر دفع الضريبة المستحقة.

- (4%) تستحق في اليوم السابع من تاريخ انتهاء الفترة المحددة للدفع على مبلغ الضريبة الذي لم يدفع حتى تاريخه.

- (1%) غرامة يومية تستحق على أي مبلغ غير مدفوع لمدة تزيد على شهر ميلادي واحد، من تاريخ انتهاء الفترة المحددة للدفع وبحد أقصى (300%).

غرامات عدم تقديم الاقرار الضريبي

يجب على الخاضع للضريبة تسليم الإقرارات الضريبية للقيمة المضافة للهيئة الاتحادية للضرائب بشكلٍ دوري، وذلك خلال (28) يومًا من نهاية الفترة الضريبية.

الفترة الضريبية هي الفترة المحددة التي تُحسب وتُدفع عنها الضريبة المستحقة الدفع. وتكون الفترة الضريبية الأساسية:

- ثلاثة أشهر: للأعمال التي تكون إيراداتها السنوية أقل من (150) مليون درهم.

- شهر واحد: للأعمال التي تعادل أو تفوق إيراداتها السنوية (150) مليون درهم.

يترتب على الإخفاق في تقديم الإقرارات الضريبية في المواعيد المحددة غرامات عدم تقديم الاقرار الضريبي وفقًا لقرار مجلس الوزراء، بخصوص الغرامات الإدارية المفروضة على المخالفين للقوانين الضريبية في الإمارات.

تجيز أحكام القانون للخاضع للضريبة التقدم إلى الهيئة بطلب لمراجعة أي من الغرامات الإدارية المفروضة عليه، على أن يكون الطلب معللًا وأن يتم تقديمه خلال (40) يوم عمل من تاريخ تبليغ الشخص بالغرامات الإدارية المفروضة عليه.

بعدها تقوم الهيئة بمراجعة الطلب، وتبتُّ فيه خلال (40) يومًا من تاريخ استلامه، ثم تقوم بتبليغ مُقدم الطلب بقرارها الصادر حول طلبه خلال (5) أيام من تاريخ صدوره.

الأسئلة الشائعة

سوف نجيب عن أبرز الأسئلة المطروحة حول موضوع مقالنا غرامات ضريبة القيمة المضافة الإمارات:

إلى هنا نختم بحثنا حول غرامات ضريبة القيمة المضافة الإمارات، حيث تطرقنا فيه إلى الغرامات المترتبة على المخالفات الضريبية في الإمارات، والإقرارُ الضريبي وضريبة القيمة المضافة.

لمزيد من الاطلاع والاستشارات القانونية في الامارات حول موضوع الغرامات والضرائب. لا تتردد بالاستعانة بأفضل محامي اماراتي من مكتب الشامسي أفضل مكتب محاماة واستشارات قانونية في الإمارات.

المصادر:

- مرسوم بقانون اتحادي رقم (8) لسنة 2017.

- مرسوم بقانون اتحادي في شأن ضريبة القيمة المضافة في الامارات.

مستشار قانوني لديه إجازة في القانون وله أبحاث ومقالات قانونية عديدة تم نشرها في أهم المجالات العالمية التي تعنى بالشأن القانوني. مثل:

– مجلة الندوة للدراسات القانونية.

– المجلة الدولية القانونية.

– مجلة العلوم السياسية والقانون.

كما له عدة دراسات لحالات وقضايا في تخصصات مختلفة: كالقانون الدولي, القانون الجنائي, قانون المعاملات المدنية, قانون المعاملات التجارية وغير ذلك.